【コストを最小限に】マイクロ法人の設立

2022.08.03[行政書士・業務]

【マイクロ法人が注目されています】

こんにちは。西新宿の行政書士、田中良秋です。

近年、個人事業主の皆さまを中心に、

マイクロ法人

というスタイルの法人設立が増えており、

当事務所でもよくご相談を受けます。

マイクロ法人ならではの特性から

設立にあたってメリットと課題が

はっきりしています。

これからの皆さまのビジネス展開に

有効な選択肢になり得ます。

【マイクロ法人とは】

マイクロ法人とは、

代表取締役1名、またはその家族だけ

で構成される法人を指し、

マイクロカンパニー

または

プライベートカンパニー

との呼ばれ方もおなじみとなっています。

マイクロ法人という名称は

法定された名称ではないため、

明確な定義があるわけではありませんが、

ビジネス規模の拡大やスタッフの雇用

は特にすることなく、

代表者1名だけで運営をしていくという

自由な運営とフットワークの軽さ

を誇ります。

有効とされる法人パターンは、

株式会社と合同会社(LLC)

に分かれますが、

社会的信用度を高めたい場合は株式会社

設立コストをおさえたい場合は合同会社

をセレクトするとよいでしょう。

※合同会社については、

以前のコラムでもご紹介しています。

⇒こちら

一般的には、

2006年施行の会社法によって、

従来よりも会社が設立しやすいルール

となっており、

マイクロ法人が生まれやすい要因

ともなっています。

マイクロ法人を設立する経緯や理由は、

さまざまです。

【マイクロ法人のメリット・デメリット】

マイクロ法人という

ユニークな法人スタイルを活かして、

さまざまなメリットを

受けることができます。

ただ、その一方、

マイクロ法人ならではの懸念点もあります。

両面をよく考えたうえで、

マイクロ法人の設立を検討したいところです。

<メリット>

①社長になれる

マイクロ法人の設立によって、

設立者にあたる方は無条件で、

代表取締役=社長に就任できます。

社長という肩書を持つことによって、

事業者のモチベーションアップ

が見込めますね。

ビジネス面では、

社会的な信頼性を確保しやすくなり、

新規顧客や良い外注先などの開拓も

スムーズになるでしょう。

②社会的信用の確保

一般的には、

個人事業主より法人の方が

社会的信用が得られやすい傾向にあります。

設立したマイクロ法人のビジネスが、

社会的信用が関わってくる場合、

たとえば、

取引や商談

金融機関からの融資や投資

の際に有利にはたらくでしょう。

③節税

マイクロ法人を設立し、

個人事業主とマイクロ法人で

ビジネスを分けることで、

所得を分散させることになり、

納税金額をおさえることが可能

となります。

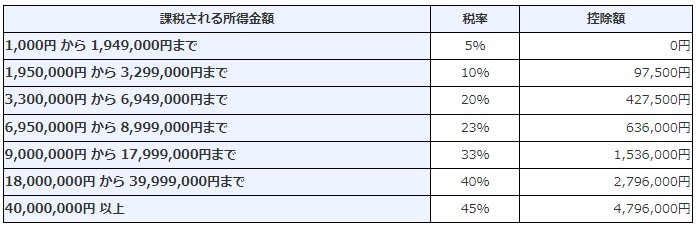

個人事業主は、

課税所得に応じた税率適用となり、

所得税を支払います。

<国税庁:所得税の税率と控除額>

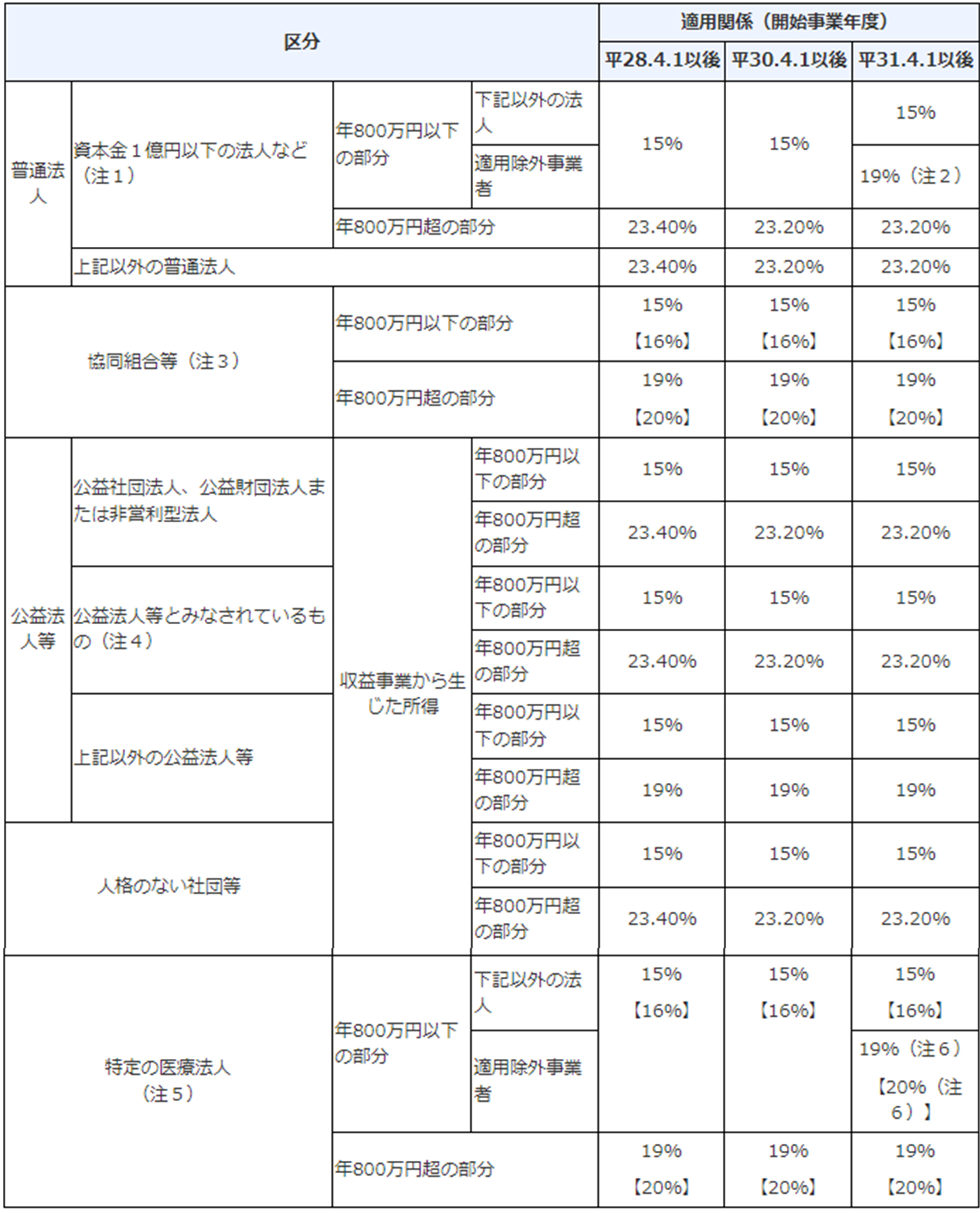

これに対して、

法人税はMAX23.20%に設定されています。

<国税庁:法人税の税率>

課税所得が

一定の水準をオーバーすると

所得税率>法人税率となってしまう

ことを考えると、

マイクロ法人を設立し

一部の所得を法人のものにする

ことによって

ビジネス全体の納税額がセーブできる

ことが見込めます。

法人で発生する役員報酬については、

550,000円の給与所得控除を適用

することもでき、

所得が55万円減少した場合は、

次のような額の節税が見込めます。

また、

年度売上が1,000万円以内の場合

消費税の支払いが免除されますので

一部の売上がマイクロ法人のものであれば、

その分消費税の支払い義務がなくなる

シミュレーションを立てることができます。

さらに、

青色申告した場合に赤字を繰り越せる

(青色申告欠損金といいます)

繰越の控除期間は、

個人事業主=3年

に対して

法人=10年

となっていますので、

個人事業主と比べて長く控除

を受けられます。

④社会保険料の節約

日本では、

全国民は

何らかの公的保険に加入しなければならない

ことになっています。

(国民皆保険といいます)

全国民の公的保険は、

会社員であれば、

健康保険と厚生年金

(給与と役員報酬に応じて算定)

それ以外であれば、

国民健康保険料と国民年金

(所得額に応じて算定)

と、加入する種類が分かれます。

マイクロ法人を設立すると、

事業者が加入する公的保険の種類は

会社員のものに変わります。

そこで、

マイクロ法人の役員として

事業者自身の役員報酬額を少額に設定

すれば

社会保険料の負担が軽くなる

と考えられます。

また、

マイクロ法人として社会保険料を支払っているため、

個人事業主としての支払いは不要となります。

また、

マイクロ法人から給料を受け取る場合、

所得が500万円以上

国民年金の支払いが2名分以上

のルールに当てはまれば、

社会保険料が半額以下となる可能性

があります。

<デメリット>

①法人設立の手間とコスト

マイクロ法人を設立するためには、

定款の作成、認証

法人登記

年金事務所や税務署への届出

法人口座開設

などの、法人の設立手続きが必要となり、

手続きにかかる手数料も発生します。

各手続きに付随して、

営業していくために

印鑑や名刺の作成

オフィススペースの確保

なども先行してしなければなりません。

法人は個人事業主に比べて

社会的信頼度が高い傾向にある分、

その手続きにかかる事務負担や難易度は

個人事業主の比ではなく、

法人向け経理と確定申告も複雑です。

さらには

これら面倒な手続きを

専門家に手続きを依頼する場合、

報酬も発生するでしょう。

②税務申告

法人の確定申告は

納める税金の種類が

個人事業主のものとは違うため、

個人事業主のものに比べて

書類の種類が多く複雑です。

軽費処理方法も専門的な知識が問われる

場面も増えるでしょう。

個人事業主とマイクロ法人の

2足のわらじを履くとなれば、

両方の確定申告をしなければなりません。

また、法人は

事業が赤字となった場合でも

法人住民税は毎年払う義務が発生します。

※法人住民税には

均等割と法人税割の2パターンがあり、

最低でも7万円を支払わなければなりません。

③税金逃れの疑い

個人事業主とマイクロ法人のビジネスが

と実質同じと見られる場合、

税務署から租税回避行為と判断され

マイクロ法人の必要が認められくなったり

まとめて課税されるリスクがあります。

【マイクロ法人ができあがるまで】

①法人スタイルを決める

どのスタイルの法人にするのかを決めます。

ご紹介しました通り、

マイクロ法人にフィットする

と考えられるのは

株式会社

合同会社(LLC)

の2つです。

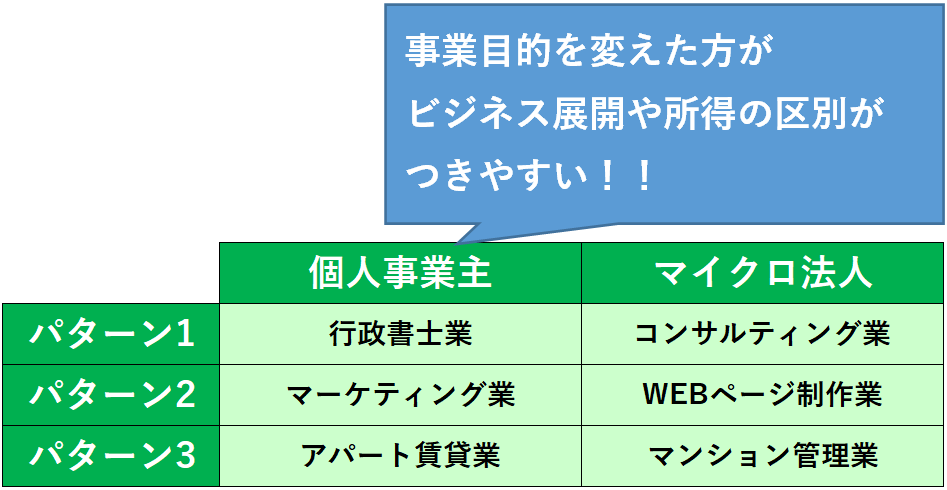

②定款の作成、認証

会社のルールである定款を作成し、

認証手続きをおこないます。

登記の記載事項にもなる

事業目的は

個人事業主とは違う内容

とした方が望ましいです。

たとえば、

メイン事業を個人事業主にして、

サブ事業をマイクロ法人でおこなう

という営業展開もよいでしょう。

※実態のない法人(ペーパーカンパニー)

に所得を分散する行為は禁止されています。

※定款の認証については、

以前のコラムでもご紹介しています。

⇒こちら

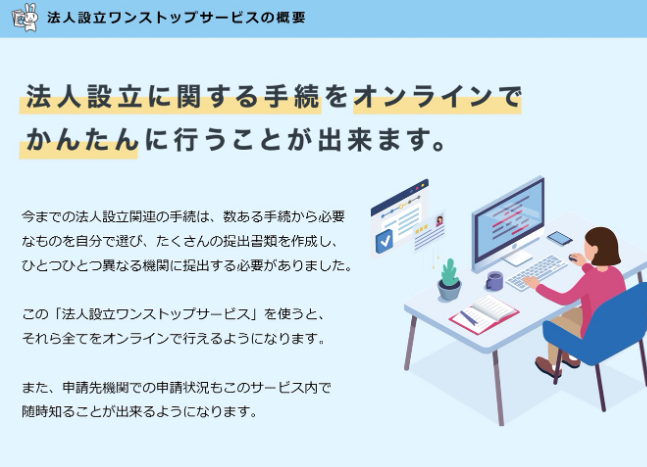

③登記

②の定款で定めた会社のルールや情報

をもとに、

マイクロ法人の設立登記をおこないます。

株式会社や合同会社を設立する場合は、

法人設立ワンストップサービス

を利用するのも有効です。

<法務省:法人設立ワンストップサービス>

④その他手続き

税務署への法人設立届出

社会保険料手続き

粘菌事務所への社会保険届出

法人名義の金融機関口座開設

などの手続きをおこないます。

※個人事業主とは違い、

法人名義の金融機関口座は、

売上の入金口座として必須です。

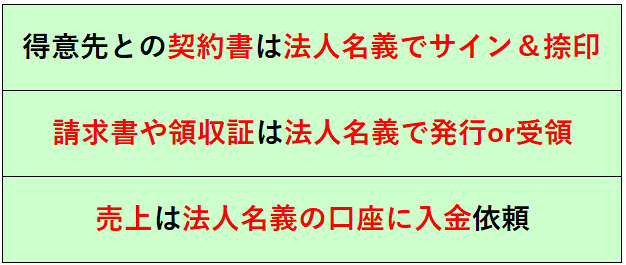

⑤収支バランスの設定

第三者から見て、

法人の収入とビジネスが明確にわかる

ようにして、

個人事業主との収支がミックスにならない

ようにしましょう。

具体的には、

次のような対応によって実現可能となります。

ちなみに、

マイクロ法人の売上が高くなれば

マイクロ法人の利益が上がる

=法人に利益が残る

=法人税がかかる

ため、

マイクロ法人の計上売上は一定以内とする

ことに、注意したいところです。

⑤給与と役員報酬額の設定

社会保険料をおさえたい場合は、

マイクロ法人が支払う給与を

最低限に設定します。

給与控除のMAX額が55万円ですので、

年間給与額を55万円以内とする

というのも有効と考えます。

【法人設立ルールの正しい理解を】

近年増加傾向にあり、

話題となっているマイクロ法人は

節税や社会保険面での救済

というメリットもある反面、

法人ならではの手間やコスト、

リスクも持ち合わせています。

マイクロ法人を設立し

個人ビジネスと両立すべきか

マイクロ法人としての特性と

ビジネスの実態を見極めたうえで

慎重に判断したいところですね。

WINDS行政書士事務所も、

さまざまな法人スタイルの設立手続き

をサポートしています。

困ったときは、

法人設立の専門家に相談しましょう。