医療法人の設立

2023.12.13[医療法人・クリニック]

【言われてみればよく聞く「医療法人」】

こんにちは。西新宿の行政書士、田中良秋です。

病院やクリニックのホームページにアクセスしたり、

求人情報をチェックする機会によく、

医療法人という言葉を目にすることがあります。

この医療法人とはどのようなものか、

個人のクリニックとの違いについて、

お問い合わせを受ける機会をいただきます。

企業や団体が

病院やクリニックを経営するためには、

その施設の開業、開店より前に、

単なる法人ではなく

この医療法人になることが必要です。

この法人スタイルを採用し、

手続きを進めていくと、

一般的な会社経営や要件とは多く異なり

馴染みの少ない言葉に関わることも増えます。

この医療法人を設立するための要件や

手続きのながれなど

グランドルールをご紹介していきます。

【医療法人とは】

医療法人とは、

病院やクリニック、老人保健施設など

を開設しようとする法人で、

法人スタイルとしては

社団であることが一般的です。

クリニックに関しては、

医師また歯科医師がフルタイムで勤務する

ことが必要です。

医療法人の設立にあたっては、

医療法に基づいて定められる要件をクリアし、

都道府県知事の認可を受けることが必要です。

そのため、

商法で規定される株式会社などの法人のような

設立手続きとは異なります。

【医療法人の特徴】

設立される医療法人は、

公益法人のケースと類似した

さまざまな規制が存在します。

主な規制は、次の通りです。

①営利目的NG

医療法人は、

非営利法人として

設立されなければなりません。

そのため、

一般的な会社とは違い、

定款へ記載できる事業目的が限られます。

ここでいう、非営利ですが、

商法上のNPO法人などのように、

利益を追求しないということではなく

利益を法人の構成員に分配することを禁止

するという解釈となります。

つまり、

上がった利益は積み立てたり、

必要経費や設備投資、スタッフの待遇改善

などへの使用は問題ありません

が、

上がった利益=剰余金の分配を禁止

するということになります。

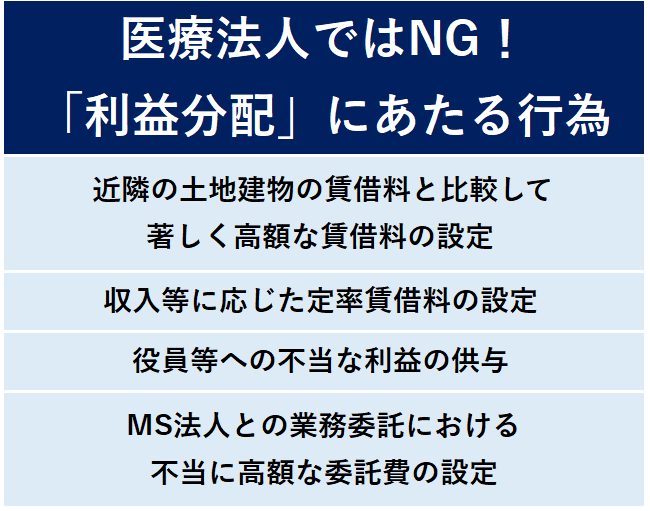

ちなみに次のような行為は、

配当の類似行為として

事実上利益の分配にあたる

という理由から、

禁止されています。

※MS法人とは、

メディカルサービス法人の略で、

一般的な株式会社や合同会社と同様、

病院やクリニックの経営以外にも

医療法人でなくてもできる事業をする法人

をいいます。

(医療法人ではありません)

②取り扱い業務

医療法人がおこなえる業務は、

医療法上規定されている範囲

に限られています。

医療法人がおこなうことができる

業務の範囲は次の通りです。

※a.以外の業務は、

基本的に事前申請が必要なもの

監督官庁から規制を受けるもの

があります。

a.本来業務

病院やクリニック、介護老人保健施設の運営

が、医療法人としてのメイン業務

にあたります。

この業務に基づいて、

病院やクリニックの名称や所在地を

法人の最高規範である定款に記載し、

これらの情報がもし変わる場合は、

定款変更手続きをとることになります。

※医療法人が社団ではなく、財団の場合は

寄附行為が最高規範となります。

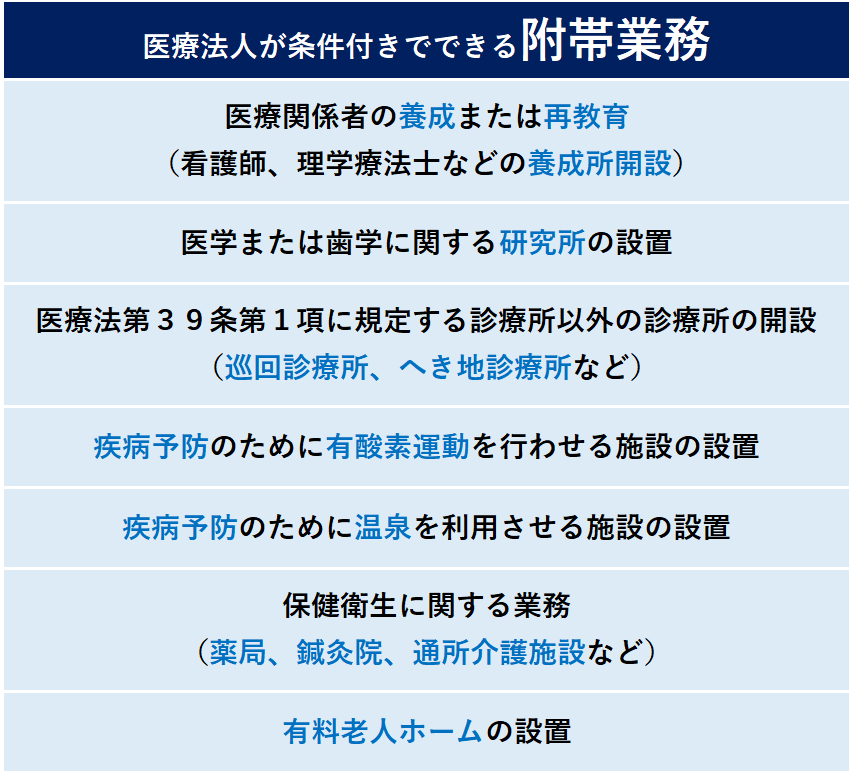

B.附帯業務

次のような業務を指し、

a.の業務に支障のない条件で

おこなうことが認められています。

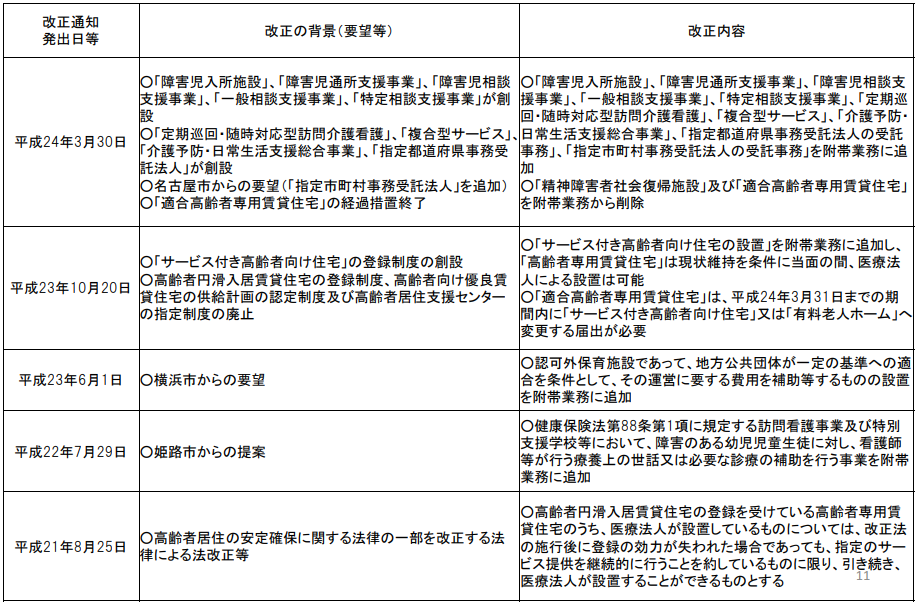

<厚生労働省資料:近年の附帯業務見直し経緯>

これらの業務を新たにおこなう場合も

やはり、定款変更手続きが必要です。

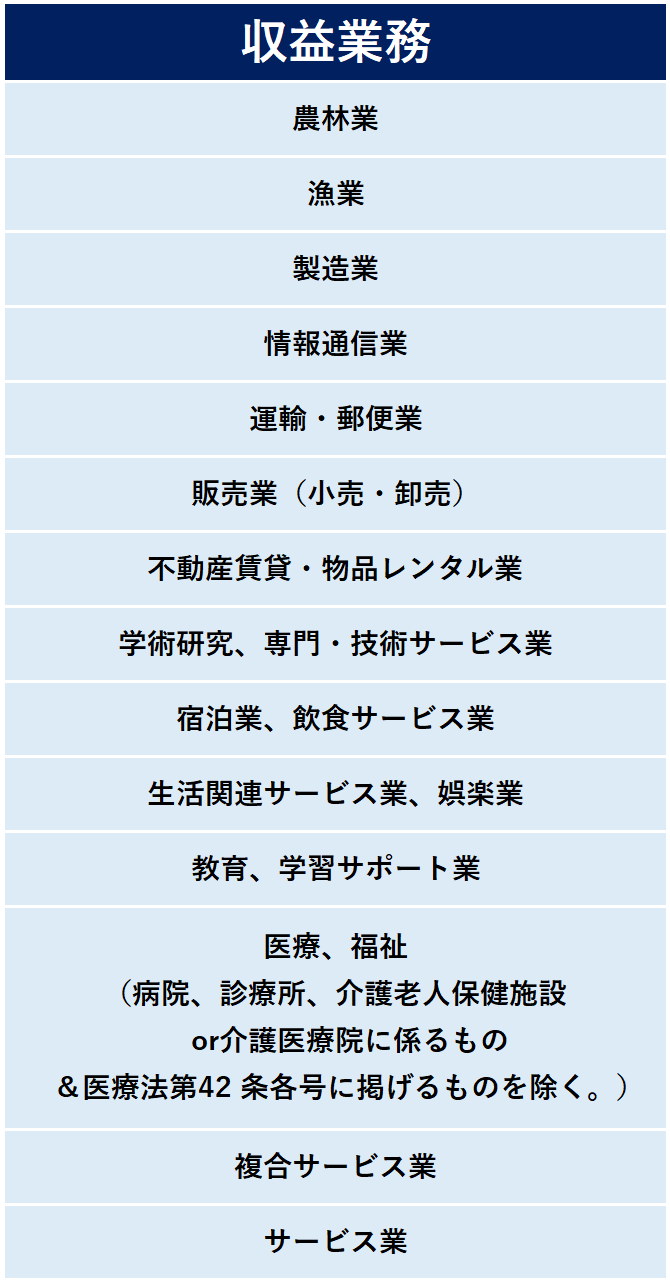

C.収益業務

非営利性に即していない

という理由から、通常は認められず、

定款にも記載することはできませんが、

一定の要件を満たし認定を受けた

社会医療法人や特別医療法人だけ

ができる業務で、次のものが該当します。

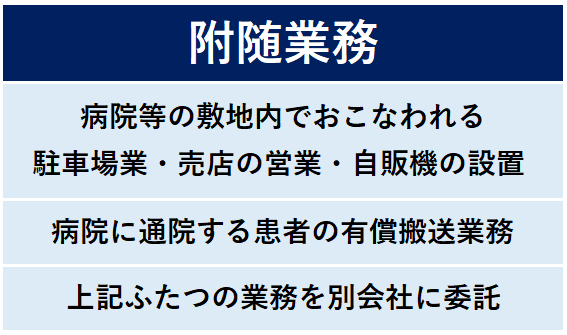

D.附随業務

a.の業務に付随する、次のような業務です。

これらの業務は、①の一環と考えられるため、

定款へは記載せず、都道府県の認可も不要です。

病院やクリニックを利用する患者とは

無関係のパーキング賃貸業などは、

これら業務には含まれず、

行政指導の対象となります。

※厚生労働省:医療法人の業務範囲

③医療法人となれるタイミング

医療法人は、

登記さえ済めばいつでも設立できる

というわけではなく、

都道府県の認可が必要ですが、

その認可においては必要な申請を、

必要なタイミングでおこなうことが必要です。

医療法人の認可申請ができるのは

年に2回またはそれ以上

と定められているためです。

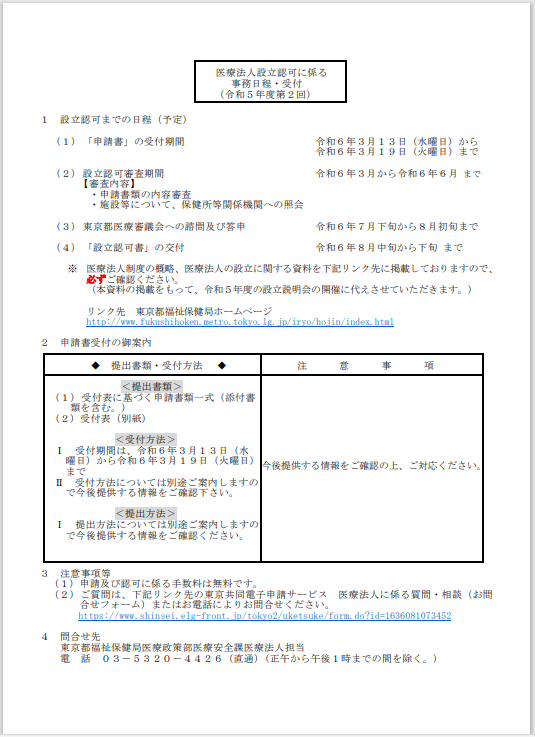

ちなみに12月13日現在、

今年度東京都の認可申請が受け付けは

来年の3月13日から1週間となっています。

※東京都 令和5年度認可に係る年間スケジュール

【医療法人設立のメリット・デメリット】

医療法人の設立においては

メリットとデメリットがあります。

それぞれまとめてみました。

<メリット>

①社会的信用

個人事業にない法人のメリットとして

1番に挙げられるのが、社会的信用でしょう。

法人であることによって

事業展開における融資を受けたい場合に

金融機関の審査上有利となります。

資金調達がしやすくなれば当然、

クリニックや病院内の医療設備充実

分院や介護保険など附帯ビジネスへの参入

も可能で、

事業拡大、利益アップにつながります。

②経営の体質強化

個人経営ではなく、

医療法人経営であることによって、

法人会計を採用することになり、

その収支を経営上のものと家計のものに

しっかり区別でき、

適正な財務管理が可能となります。

社会保険診療報酬の源泉徴収がなくなる

=源泉徴収税の差し引きなく入金される

ことも大きいでしょう。

③節税

経営上の課税対象としては、

個人の場合累進課税による所得税

がありますが、

個人所得にかかる所得が1,800万円を超えると

約50%の税率負担になります。

これに対して医療法人の場合は

2段階比例税率による法人税となり、

適用税率約35%と税負担が軽減でき、

高額所得になるほど有利になります。

付随して、

一定の契約条件を満たした

保険料は経費(損金)処理できます。

また、医療法人は資本金が0円

(=拠出金しかない)ので、

消費税の申告が2年間免税となります。

※一定条件で

免税期間が1年間となる場合もあります。

⇒国税庁:特定期間の判定

家族が取締役に就任している場合は、

役員報酬の支払いによる

可処分所得アップ&所得分散

役員退職時の退職金の支払い

も可能となるでしょう。

④事業承継、相続対策

もしも

個人経営で開設したクリニックを

子どもに引き継がせたいと考える場合、

そのクリニックはいったん廃止して、

新規に開設をしなければなりません。

その際の手続きがいかに煩雑になるか、

容易に想像できるでしょう。

しかし医療法人の場合は

理事長から子どもに

事業承継の際、新たな理事長の選出

で済みます。

また、将来的な相続においても

多額の相続税がかかる個人とは違い、

出資持分を計画的に承継することが可能です。

<デメリット>

①経営上できないことがある

医療法人は、非営利活動が条件となるため、

剰余金の配当も認められず、

またできる附帯業務も限定されている

など、

医療法に規定されている以外の業務が禁止

され、経営活動に制限がかかります。

また代表者や役員は役員報酬を受け取り、

それ以外の処分は自由におこなえません。

②税務処理上の制限

医療法人は個人でないことから、

会計処理においても守るべきルールや

制限が加わります。

たとえば

社会保険(健康保険・厚生年金)は強制加入

となるため、

法定福利費などの費用支出が増えます。

※個人事業主であっても

従業員が5人以上となれば

社会保険強制加入となります。

また、法人であることによって

接待交際費においては

損金算入が可能となる限度額(=600万円)

が採用されます。

また、

公益法人が受けられるような

税制優遇もありません。

③運営上の手続き増加

医療法人は、その設立にあたって

都道府県に対する

設立認可申請の書類作成、提出

をしなければなりません。

また、

設立を経て病院やクリニックを開業した際も、

年1回の決算状況などの届出、

資産の登記などをしなければならず、

運営管理が複雑化することは免れません。

【医療法人の設立要件】

医療法人は

一般的な法人と類似する部分はあるものの

非営利団体という原則ルールのもとに

独自の要件を満たす必要があります。

①人的要件

非営利性、経営永続性の確保のため、

医療法人には原則、

次のような構成員設定が定められています。

医療法人における社員とは、

株式会社でいう

正社員などの従業員ではなく、

株主に近い存在であり、

社員総会で

医療法人重要事項の決議権限を持ちます。

役員には

理事と理事のトップである理事長、

そして監事が設置されます。

※役員である理事の集合体として

理事会がありますが、

法令上定められた組織ではありません。

②資産要件

医療法人は、

業務に必要な資産を持っていなければなりません。

この資産は、

基金として法人に財産を拠出する

という方法をとります。

※拠出とは、相互扶助のために

金品をお互いに出し合うことを言います。

※医療法人は

一定の条件と手続きにしたがって

拠出者に対して基金の返還義務を負います。

その返還額は、

拠出当時の額が限度額となります。

⇒厚生労働省:医療法人の基金

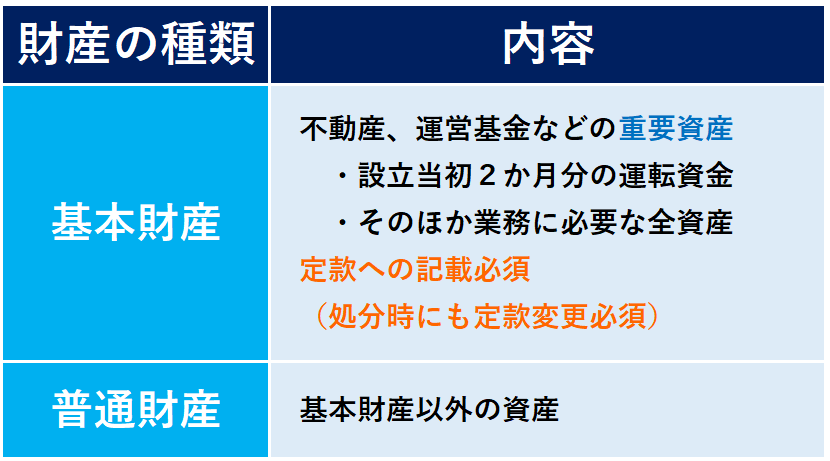

医療法人の財産は

基本財産と普通財産の2種類に分けられます。

※医療法人社団として設立する場合は、

基本財産の設定は必須ではありません。

さらに持つべき基本資産は、

次の2種類に分類されます。

a.設立当初2か月分の運転資金

開業時、

初年度年間支出予算2か月分相当の

ランニングコストにあたる流動資産

を用意しなければなりません。

※流動資産に該当するものとしては、

現金・預金、医業未収金などがあります。

⇒日本証券業協会:流動資産とは

運転資金の確保額を2か月分とするのは

保険診療収入の入金確認時期が

およそ2か月先と想定しているためです。

この2か月間にキープすべき準備予算額は、

2か月間の窓口収入額

&

2か月間見込収入額-窓口収入額

=見込み収入額に対する不足額

となるでしょう。

b.そのほか業務に必要な全資産

法人設立時には、業務に必要な資産を

拠出、保有しなければなりません。

※認可申請における拠出金額は、

審査上の有利ポイントに

なるわけではありません。

③不動産や設備における要件

個人が法人化する場合、設備や物件の取扱いには

注意が必要です。

病院やクリニックなどの

診療施設の開設場所となる土地や建物は

法人の所有であればベターですが、

賃貸物件を病院やクリニックに利用する場合

が多い傾向です。

この場合、

親族や利害関係者が貸主となる

物件の賃貸借においては、

賃料の設定根拠や転貸借(又貸し)の有無

などを事前にチェックしておきましょう。

契約名義は個人から法人に変更し、

賃貸借を継続することもできます。

その際、契約期間は長く設定(10年以上)し、

確実なものでなくてはなりません。

診療に必要な

医療機器などの設備をリース契約

している場合も、

医療法人への契約引き継ぎが大切です。

※第三者が所有権を持つ物は

拠出財産に含まれず、資産計上もNGです。

【医療法人の設立スケジュール】

医療法人は、

都道府県知事の認可によって

はじめて設立、営業が可能となります。

この認可手続きから法人設立の完了

までにかかる期間は、6か月程度

が目安となるでしょう。

加えて、

医療法人の設立認可申請を

受け付けてもらえるのは

年にほぼ2回だけ

となります。

タイミングを確認しながら、

手続きがスムーズに進められるよう、

入念な計画と盤石な書類準備

が必要となります。

目安となる6ヶ月間の申請期間を中心に、

設立準備期間から設立後までの

スケジュールモデルをまとめてみました。

開業準備から都道府県ヒアリング対応までの

仮申請には、数か月もの期間がかかる見込みです。

そこから、本申請フェーズで設立認可諸を受け、

登記などを経て

医療法人設立が完了します。

※受付回数は自治体によって異なります。

※東京都の場合の仮申請は

受付期間中の書類一式の郵送必着

となります。

医療法人が設立すれば、

設立目的である、

病院やクリニックの開設・開業

をおこなっていきます。

※診療所開設届をすることによって、

「自費」診療のみであれば、

病院やクリニックの営業=診療行為

はOKです。

無事に開業し、営業をスタートしてから

一定期間を経過すると

都道府県に対する定期の届出手続き

をおこないます。

各フェーズでの対応詳細や注意点もあり、

留意していきたいところです。

⇒当事務所までご相談ください。

【盤石な計画、書類をもった申請が必須】

医療法人を設立、運営するためには、

通常の企業とは違う手続きが必要となります。

特都道府県から認可を受ける

設立認可手続きは、

一般的な法人にはない

さまざまな要件をクリアしなければならず、

提出書類のボリューム、難易度も

相当に高いものとなります。

また、

医療機関ならではの独自の書類にも

十分に目を払わなければなりません。

さまざまな許認可申請を手がけている

WINDS行政書士事務所は、

医療法人設立認可手続きはもちろん、

設立後の運営における各種届出業務も、

サポートさせていただいております。

患者の皆さまに長く愛される

クリニックの設立と運営のため、

許認可申請のプロとして

煩雑となる手続きをお手伝いいたします。

どうぞお気軽にご相談ください。