【経営者保証不要!】スタートアップ創出促進保証

2023.07.19[事業支援]

【スタートアップ企業に強力な追い風!】

こんにちは。西新宿の行政書士、田中良秋です。

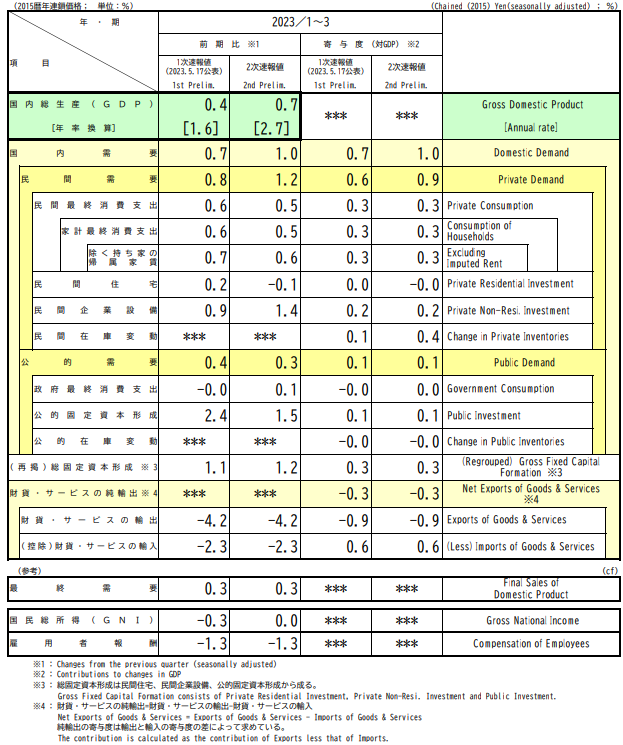

現在、日本のGDPは

前期比+0.7%と微増しており、

このままプラス成長を期待したい一方、

実質輸出は前期比-4.2%と

悪化していることもあり、

日本の潜在成長力はハイペースまで

完全に高まったとは言えない状況です。

<内閣府:2023年1月~3月期四半期別GDP速報>

※内閣府:国民経済計算

経済の実質的成長の阻害は、

既存ビジネスを圧迫するだけでなく、

未来のビジネススターターも育たないこと

にもつながります。

事業者がスタートアップする際の

資金繰りのひとつとしては

融資が挙げられますが、

連帯保証や自己資本の保有など

審査をパスするためのハードルがあり、

個人破産のリスクを考えると

スタートアップをためらってしまうなど

さまざまな思いを持たれる事業者の皆さま

も、多いのではないでしょうか。

そんななか、

政府は経済活性化の起爆剤とするべく、

スタートアップ企業をバックアップする政策

を打ち出しています。

それが今回ご紹介する、

スタートアップ創出促進保証制度

です。

日本政策金融公庫でも

無担保無保証人で、

代表者個人に責任負担がかからない

融資がありますが、

この制度を活用することで、

銀行や信用金庫など民間金融機関でも

創業期における無担保無保証融資が

利用しやすくなります。

※日本政策金融公庫:新創業融資制度

今回は、

政府の強力なこの保証制度を詳しく解説します。

【脅威!個人財産ロスのリスク】

まず、融資の際に活用できる、

信用保証について知っておきたいところです。

融資における信用保証は、個人保証とも呼ばれ、

経営する企業が倒産し、

融資が返済できなくなった場合に

経営者個人が

会社に代わって返済すること

を求められる場合があります。

そうなると、

経営者個人の財産がなくなり

生活が立ち行かなくなる

おそれがあります。

この経営者個人保証はこれまで、

経営のメリハリ化やスムーズな資金調達

を促せる面がある一方、

スタートアップ関心者の意欲を阻害する

といった面が指摘されてきました。

最近では、

ビジネスそのものの価値や成長性を

融資の審査項目にリストアップする

金融機関も多く、

民間金融機関・保証協会の新規融資のうち

経営者保証を求めない案件の比率は

およそ3割だけとなっています。

※日本経済新聞の記事

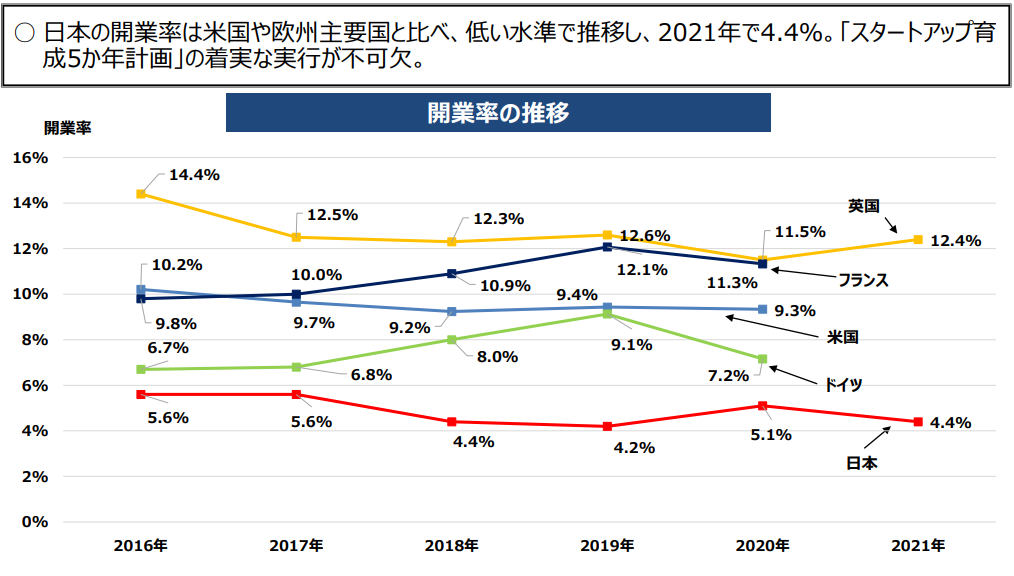

実際に、

日本の開業率は海外諸国と比べて低く、

起業者側としても

こうした要素への懸念もがうかがえます。

<内閣官房:新しい資本主義のグランドデザイン及び実行計画より>

しかし、新規創業する法人が増え、

スタートアップによって

新たな商材の創出機会が増えれば、

日本も潜在的成長を高く期待できます。

スタートアップを増やす様々な支援策

を講じることができれば、

中小企業に

新たな事業展開や大胆な事業戦略の転換を促す

ことで、

日本経済全体のイノベーションの波を

高めることもできますね。

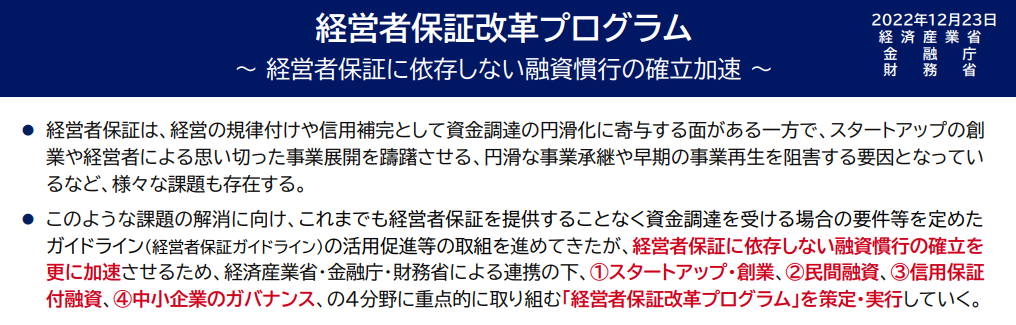

【政府の打ち出す経営ガバナンス強化策】

コロナ禍も収束の動きを見せ始めた昨年末より、

経済産業省は、金融庁や財務省と連携して

4つの重点取り組みで構成される

経営者保証改革プログラムを策定し、

これまで傾向の高かった

経営者保証に依存しない融資システムの確立

を進める姿勢を示しています。

スタートアップ創出促進保証制度は、

このプログラムの実行策のひとつ

となり、

3月15日より活用できることになりました。

<経営者保証改革プログラムの概要>

※経済産業省:経営者保証改革プログラム

【スタートアップ創出促進保証の要件】

<保証の特徴>

スタートアップ創出促進保証制度

の最大の特徴としては、

創業予定または

創業間もない法人に対して

事業失敗にともない個人に返済義務をせまる

経営者保証を求めないことです。

スタートアップに必要な

イニシャルコスト

ランニングコスト

設備コスト

といったスタートアップコスト

に対する融資において、

信用保証協会が保証人となり

融資が受けやすくなります。

資金繰りを検討される事業者にとっては

じつに画期的をいえるスキームとなります。

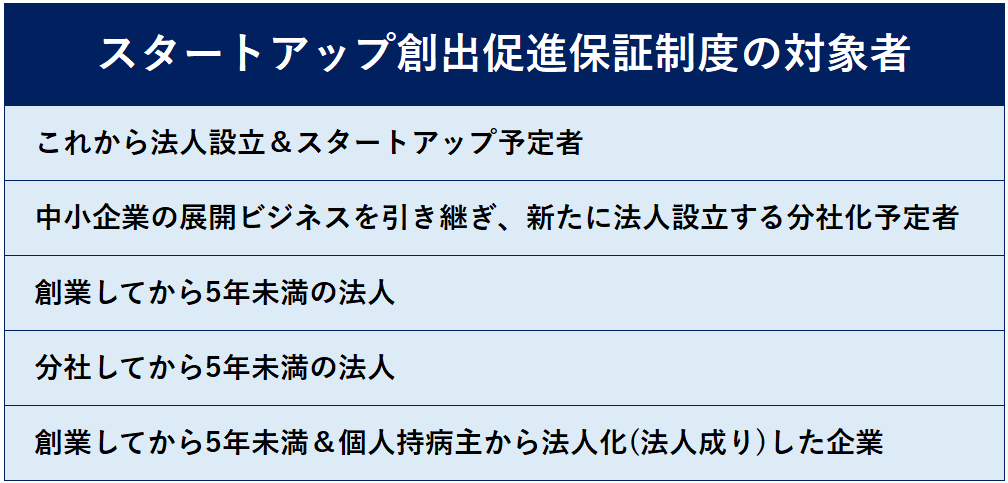

<対象者>

スタートアップ創出促進保証制度

を活用できるのは、次の事業者です。

連帯保証人を設定する必要はありません。

この保証制度は

個人事業主は対象外となります。

理由としては、

個人事業主はそのビジネスの責任制限がなく

(無限責任者)、

無保証とするメリットが見込めないためです。

ちなみに、

日本政策金融公庫の新創業融資は

税務申告の終了が2期未満の者まで

を対象としていますので、

この保証制度の対象範囲が

いかに広いかがわかりますね。

<保証料率>

信用保証協会を利用した融資を受ける際には

債務保証にあたって信用保証料が発生し

事業者が負担します。

信用保証料の料率は、

各信用保証協会によって個別に設定

されていますが、

スタートアップ創出促進保証制度の活用

においては、

それら個別設定料率の0.2%が上乗せされます。

<保証限度額>

スタートアップ創出促進保証制度

における保証限度額は、3,500万円

また、100%保証となります。

よく誤解されやすい点としては

3,500万円が必ずしも

無条件で融資してもらえる限度額ではない

ことです。

実際は、

信用保証協会と金融機関の審査で

融資額が決まることに、注意しましょう。

<保証期間>

スタートアップ創出促進保証制度

を活用した場合、

その信用保証期間はMAX10年となり、

この期間に合わせて

返済期間を決定いただけ、

返済期間とは別に

据え置き期間を1年まで設定可能です。

※一定の条件を満たす場合は

MAX3年まで設定可能です。

⇒当事務所までご相談ください。

<そのほかの注意点>

スタートアップ創出促進保証制度を

活用するためには、

融資の申請時点で、

創業間もないため

税務申告がまだ終わっていない場合

自己資金は創業資金総額の1割以上保有

していなければなりません。

法人の場合は、

この自己資金を資本金に払い込む

パターンがほとんどと思われますが、

その場合は、

信用保証上、創業資金総額の1割でOKであっても

融資を考えると

融資希望額に見合った資本金額を設定すべきで、

少額過ぎる資本金設定の法人設立

には注意したいところです。

【制度活用のメリット】

スタートアップ創出促進保証制度は、

スタートアップ企業が経営者保証なしで

審査難度が高い民間金融機関からの

資金調達が可能となります。

金融庁は金融機関に対する監督指針を改正し、

今年4月から、

金融機関が経営者保証を求める際は

その必要性などを

企業に詳しく説明して

説明内容は記録し件数報告などを義務づけ

るようになりました。

これまで主流であった

個人保証や不動産担保の傾向を強め過ぎず、

企業の構想ビジネスが生み出すであろう

キャッシュフローや将来性などを評価して

融資の可否を判断するように促しています

ので、

制度活用においては強力な追い風

と言えるでしょう。

※金融庁から金融関係団体に対する要請文

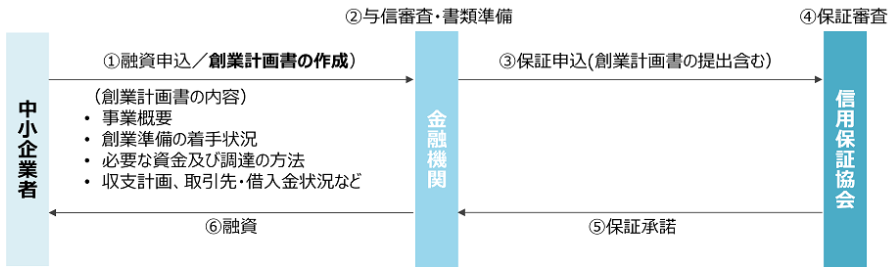

【制度活用に必要なアクション】

融資申請においては、

スタート創出促進保証制度用の

創業計画書を作成します。

1年程度の堅実なビジネスの計画策定と利益予想

を立てていきましょう。

自己資金や創業計画書作成における要件は、

日本政策金融公庫とほぼ変わらない

ものとなっています。

⇒当事務所にご相談ください。

<中小企業庁:融資・保証申請手続きフロー>

※中小企業庁:指定の創業計画書

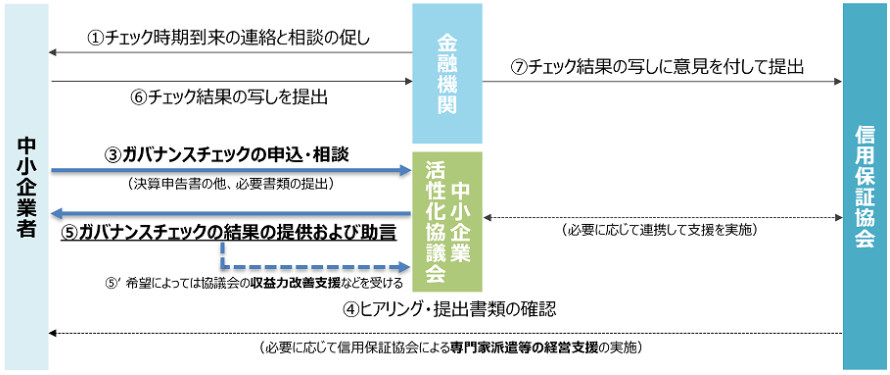

また、法人設立3年目と5年目には

中小企業活性化協議会による

ガバナンス体制のチェックが必要となり、

事業者は

チェックシートを金融機関に提出

しなければなりません。

<中小企業庁:定期ガバナンスチェックフロー>

ガバナンス体制のチェック時期を

創業3年目と5年目にしているのは、

3年目が創業期の中間地点

5年目が創業期卒業時点とみなしているため

で、

事業者と個人の生活の線引きが曖昧

との指摘もある

中小企業ガバナンス体制の強化を図り、

将来的には、

金融機関が第三者機関からの保証を利用しない融資

(プロパー融資といいます)や

ほかの保証制度においても

経営者保証なしで融資が受けられるようにする

ことを目指しています。

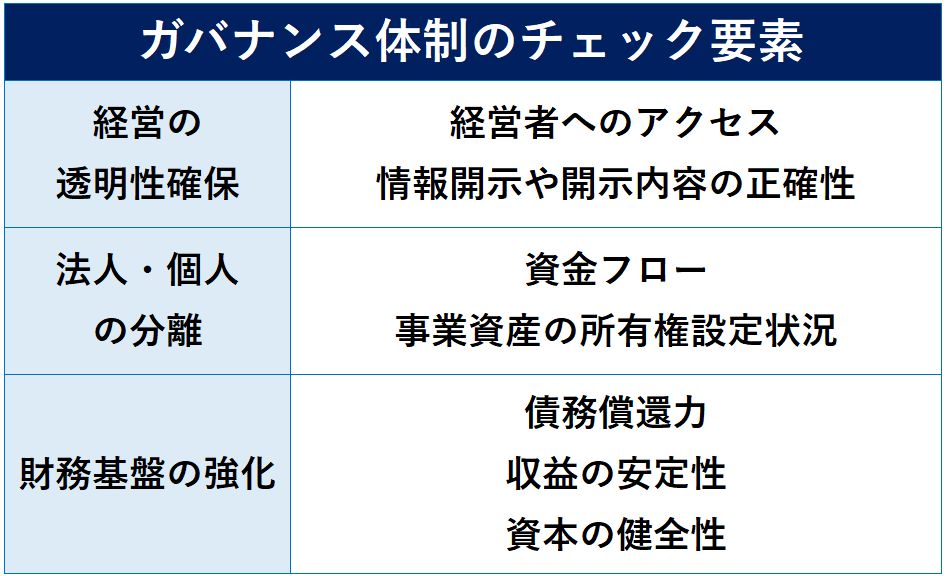

チェックシートから、

金融機関は次のような要素をチェックします。

これは、

スタートアップ創出促進保証制度に限らず、

一般的な金融機関の融資の交渉においても

重要なポイントになります。

このガバナンスチェックの際、

事業者が希望すれば、

協議会による収益力改善サポート

を受けることもできます。

※中小企業庁:ガバナンス体制の整備に関するチェックシート

【保証活用でビジネスのスタートダッシュを】

スタートアップ企業が抱える要件不安を低減し、

そのビジネス強力に後押しする、

スタートアップ創出促進保証制度。

民間金融機関からの融資も受けやすくなり、

創業リスクを大幅に抑えることも可能な

この制度を最大活用することによって

ビジネスの展開を有効に進めることが

できるのではないでしょうか。

WINDS行政書士事務所では

融資や補助金といった資金繰りにおいて

事業者の皆さまに有効な情報の発信、

また申請サポートを承っております。

これから法人設立をご検討の方、

創業間もなく融資などをお考えの方は

どうぞお気軽にご相談ください。