【民法改正】連帯保証人

2020.09.02[契約]

【連帯保証人のルールが変わりました】

こんにちは。西新宿の行政書士、田中良秋です。

今年4月1日に改正、施行された、民法。

これによって、契約に関わるルールが変更となり、

新しくなっています。

すでに締結されている契約も、民法改正によって、

何かしらの影響があると考えた方がよいでしょう。

契約当事者が充分に把握するべきもののひとつとして、

今回は、連帯保証人に関する規定を

ピックアップしたいと思います。

皆さまの身近なところで、

連帯保証人が登場する場面としては、

お住まいの物件

物のレンタル

不動産投資

において締結する、

賃貸借契約が関係すると考えます。

現状の賃貸借契約書を、

連帯保証についての改正部分を反映せず

そのまま使っていると、

民法改正後となる現在において、

トラブルが発生したり、契約書そのものが無効になる可能性

がありますので、注意が必要です。

【連帯保証人】

連帯保証人とは、

契約を締結した人と連帯して、債務を負担する人

です。

たとえば、賃貸借契約においての債務者は、

本来の債務者(主債務者)=借主であり、

第三者=借主と同等の責任を負うことを契約により約束した人

であり、

第三者が連帯保証人に就任します。

一般的には、借主のご両親やご兄弟など、

身内の方を連帯保証人にたてることが

多いのではないでしょうか。

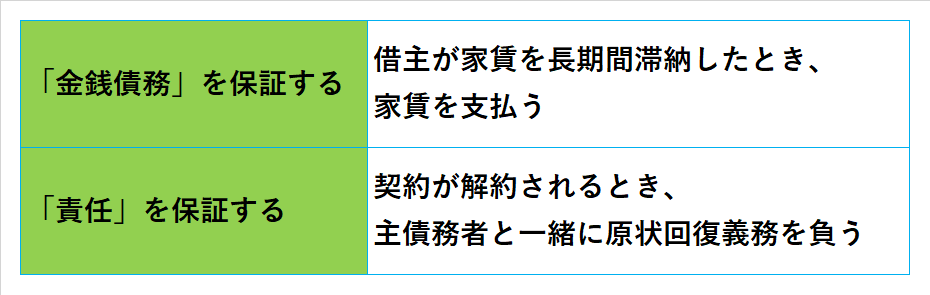

賃貸借契約における連帯保証人の役割は、

大きく分けると以下の2つとなります。

※家賃の滞納があった場合、

最初は敷金などでまかなわれることもあります。

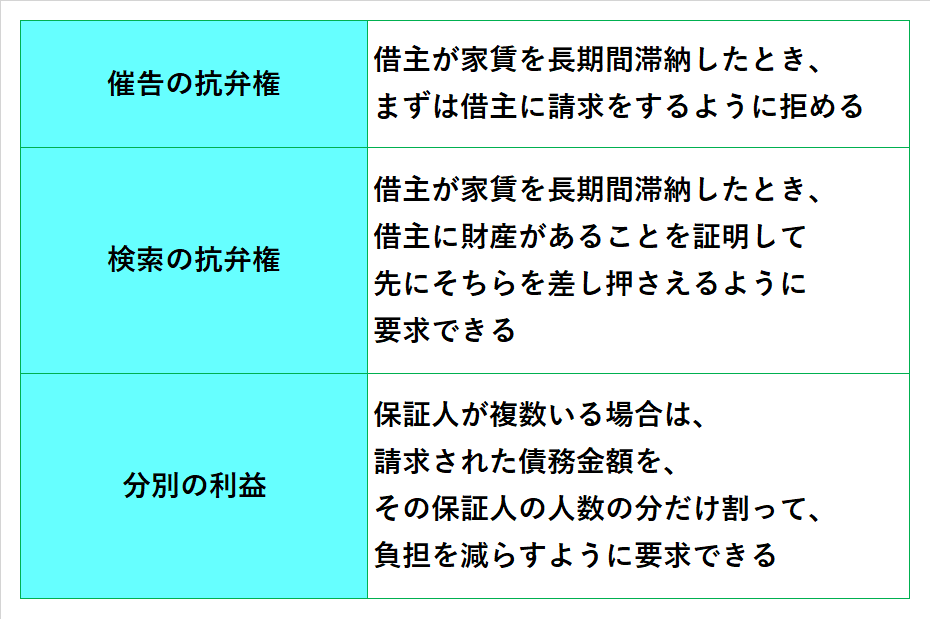

保証人の中には、連帯をしない保証人もいます。

この保証人の持つ責任は、連帯保証人とは大きく違います。

債権者である貸主が、保証人に保証債務を請求したとき、

保証人は、次の3つの権利を行使できます。

連帯保証人には、主債務者と同等の立場とみなされているので、

「連帯」が付かない保証人が持っている、

上記の3つの権利は行使できません。

それだけ、連帯保証人の責任は重い、ということになります。

【連帯保証人の役割が明確に】

契約によって生じる債務は、

債務の滞納

賃貸物を損傷させた場合の修繕費

原状回復費用

損害賠償義務

など、多額の請求となる可能性も高いです。

これをふまえて、

連帯保証人の役割は、どのようになっているのでしょうか。

<改正前>

改正民法施行前までは、

賃貸借契約によって発生する「一切の債務」について、

連帯して保証する

という内容の賃貸借契約が主に締結され、

連帯保証人にかかる実質的な負担はかなり大きいものでした。

実際、賃貸借契約書にその旨の記載があっても、

連帯保証人の責任範囲や、保証限度額などが

明記されることはほとんどなく、

連帯保証人は、

借主が債務を履行しない限り、

いくらでも連帯保証しなければならない

ことを余儀なくされていました。

※一定の範囲に属している不特定多数のためにする保証を

「根保証」といいます。

※根保証が付いている債務の範囲は、

連帯保証人が思っている以上に広いおそれがあります。

<改正後>

改正民法が施行された現在(2020年4月1日以降)は、

連帯保証人の責任区分が明確になっています。

具体的には、

次のものが契約書上に定められるべきと、

民法に規定されています。

①連帯保証人の責任の範囲

『債務の元本』

『債務に関する利息』

『違約金』

『損害賠償』

『その他に発生する債務』

※この範囲から外れた部分については、

連帯保証人は責任を負わなくてもよいことになります。

②保証限度額

連帯保証人が保証しなければならない債務の限度額は、

極度額と呼びます。

この極度額を、責任の範囲の分だけ事前に定めて、

契約書に明記することが、義務付けられています。

極度額は、

『200万円とする』

『契約締結時における賃料及び共益費の3か月分』

など、確定的な金額が分かるようにします。

極度額の明記がない契約書は、連帯契約自体が無効となります。

※極度額が高額となる場合、賃料や共益費の変更が多くなる可能性がある場合は、

連帯保証人が就任を迷うことが予想されるため、

合理的な金額を目安に設定する必要があります。

物を取り扱う賃貸借契約だけでなく、

金銭を取り扱う貸金等債務についても、

保証人が個人である場合にかぎって、極度額の定めが必要となります。

極度額が明確になっていなければ、根保証契約も無効になります。

民法第465条の2

一定の範囲に属する不特定の債務を主たる債務とする保証契約(以下「根保証契約」という。)であって保証人が法人でないもの(以下「個人根保証契約」という。)の保証人は、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額を限度として、その履行をする責任を負う。

2 個人根保証契約は、前項に規定する極度額を定めなければ、その効力を生じない。

3 第四百四十六条第二項及び第三項の規定は、個人根保証契約における第一項に規定する極度額の定めについて準用する。

【契約上気を付けたいポイント】

民法改正後に規定の内容を確認した後、

貸主となるオーナーの皆さまは、

その確認内容を契約書に正しく反映する必要があります。

具体的には、契約書上において、

以下の点にご注意いただくことが必要です。

①連帯保証人の設定

設定した極度額以上の保証が想定される場合、

実質的な連帯保証人への就任に難色をしめす、

というような場合も考えられます。

そのため、保証金額の上積みをするにあたって、

連帯保証人を「複数」立ててもらうことも検討

する場面が出てくるでしょう。

極度額は各連帯保証人に適用されますので、

オーナー側で保証債務の履行記録を保管しておくことが必要です。

②保証会社の活用

マンションやアパートの賃貸物件については、

多くの管理会社が保証会社を利用を広げています。

保証会社とは、物件の賃借人が保証委託料を支払うことで、

連帯保証人を引き受けてくれる会社です。

最近は、連帯保証人がいる場合であっても、

リスク回避のため、

大家さまやオーナーさまが、

保証会社への加入を入居条件とする

契約パターンを多く見受けます。

保証会社を設定することによって、

一定期間以上家賃が滞納した場合、

建物明け渡し請求の裁判手続きを進め、

実際の裁判費用もすべて保証会社が負担するなど、

限度額を超える前に対処するスピードが早く、

万が一のときの経済的リスクが大幅に軽減できます。

③主債務者や保証人との間での情報提供

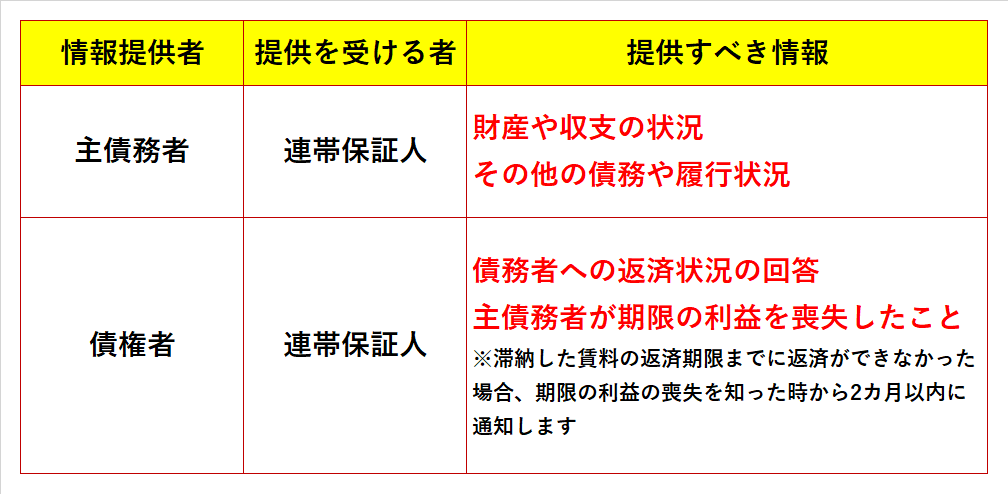

改正後は、「保証人に対する情報の提供」が義務付けられています。

民法第458条の2

保証人が主たる債務者の委託を受けて保証をした場合において、保証人の請求があったときは、債権者は、保証人に対し、遅滞なく、主たる債務の元本及び主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのものについての不履行の有無並びにこれらの残額及びそのうち弁済期が到来しているものの額に関する情報を提供しなければならない。(主たる債務者が期限の利益を喪失した場合における情報の提供義務)

民法第458条の3

主たる債務者が期限の利益を有する場合において、その利益を喪失したときは、債権者は、保証人に対し、その利益の喪失を知った時から二箇月以内に、その旨を通知しなければならない。

2 前項の期間内に同項の通知をしなかったときは、債権者は、保証人に対し、主たる債務者が期限の利益を喪失した時から同項の通知を現にするまでに生じた遅延損害金(期限の利益を喪失しなかったとしても生ずべきものを除く。)に係る保証債務の履行を請求することができない。

3 前2項の規定は、保証人が法人である場合には、適用しない。(委託を受けた保証人の求償権)

民法第465条10

主たる債務者は、事業のために負担する債務を主たる債務とする保証又は主たる債務の範囲に事業のために負担する債務が含まれる根保証の委託をするときは、委託を受ける者に対し、次に掲げる事項に関する情報を提供しなければならない。

1 財産及び収支の状況

2 主たる債務以外に負担している債務の有無並びにその額及び履行状況

3 主たる債務の担保として他に提供し、又は提供しようとするものがあるときは、その旨及びその内容

2 主たる債務者が前項各号に掲げる事項に関して情報を提供せず、又は事実と異なる情報を提供したために委託を受けた者がその事項について誤認をし、それによって保証契約の申込み又はその承諾の意思表示をした場合において、主たる債務者がその事項に関して情報を提供せず又は事実と異なる情報を提供したことを債権者が知り又は知ることができたときは、保証人は、保証契約を取り消すことができる。

3 前2項の規定は、保証をする者が法人である場合には、適用しない。

情報提供の義務は、

主債務者から連帯保証人への情報

債権者から連帯保証人への情報

の2種類が対象となります。

主債務者が情報提供義務を怠った結果、

連帯保証人が主債務者の財政状況等を知らない、または誤解したまま

連帯保証人の就任を承諾した場合、

または、

債権者が、主債務者が情報提供義務を果たしていない事を

知っていたり知らないことに過失があった場合、

連帯保証人は、後日、契約を取り消すことができます。

【連帯保証の付いた契約を確認しましょう】

改正後の民法規定は、

契約上、それぞれの立場に沿った規定が明確になっています。

契約締結または変更の時点で、不安要素を少しでも解消して、

賃貸借契約自体を順調に進めることが大切です。

契約や保証の内容を正しく理解し、

正しく情報提供を行うことで、

関係する皆さまがお互いに不利益を被ることを防ぎ、

常に迅速な対応ができるようにしたいですね。

連帯保証に関すること、

そのほか、契約ごとに関わるお悩みがございましたら、

WINDS行政書士事務所までご相談に応じております。

契約書への反映や、各ケースに応じた対応について、

サポートをさせていただきます。