【民法改正】遅延損害金

2022.09.21[契約]

【お金の貸し借りに関するルール】

こんにちは。西新宿の行政書士、田中良秋です。

私たちが日常生活を送るとき

または

ビジネスをおこなうときに、

資金繰りは非常に大切な要素ですね。

資金調達の手段としては、

ローンやキャッシング、融資などの借金を

検討することがあるのではないでしょうか。

これらお金の貸し借りにおいては、

遅延損害金が存在し、

その要件や設定スキームが

問題となることがあります。

遅延損害金っていくらかかるものなの??

そもそも遅延損害金はなんで発生するの??

といったことがらがトラブルにならないように

事前に整理しておきたいところです。

【遅延損害金とは】

遅延損害金とは、

金銭債務が履行されなかったことによって

発生する損害賠償金を指します。

たとえば、

お金を借りると設定される

返済期限を過ぎても

支払がない場合のペナルティ

です。

このときに

貸主と借主の間で取り交わす契約書には、

借主の債務不履行に備えて

遅延損害金の利率が定められます。

返済期限までに履行されない理由が

いかなるものであったとしても、

遅延損害金について合意されていれば、

借主は必ず支払わなければなりません。

支払がされなかったことによって

貸主に損害があってもなくても、

遅延損害金は発生し、

返済するまでの間は加算され続けます。

ちなみに、

遅延損害金は利息ではありません。

利息は返済日までに発生する一方、

遅延損害金は返済日翌日以降に発生するもの

と、違いがあります。

そのため、

返済期限までに支払わなかった場合、

元金や利息にプラスして、

遅延損害金も支払義務が課されてしまう

ことになります。

【遅延損害金の特徴】

遅延損害金は次のような特徴があります。

①利息との違い

ご紹介した通り、

利息と遅延損害金は異なるものです。

利息は返済日までの借入金に発生する

のに対して、

遅延損害金は返済期日以降に発生します。

契約事項の合意がない金銭貸借契約で

万が一返済が滞った場合、

借主は貸主の催告に対して

利息の支払いは拒絶することはできますが

遅延損害金は支払わなければなりません。

②日常生活への影響目安

遅延損害金が発生するほど

金銭債務の支払いを滞納し続けた場合、

クレジットカードの更新拒否

クレジットカードの新規作成拒否

住宅やスマホなど各種ローンの審査否決

信用情報機関に延滞情報が記録

クレジットカードや賃貸物件の審査NG判断

など、

日常生活への支障機会が増えることになり、

再三の督促にも関わらず応答しなければ

強制的な資産の没収

社会的信用の失墜

といったリスクにつながってしまいます。

③裁判リスクの発生

金銭の支払督促連絡を放置し滞納すると、

貸主または債権者から裁判所へ

バトンタッチされ、

支払督促の申立て

貸金返還請求の訴訟提起

などのアクションをされてしまいます。

訴訟となった場合は

裁判所からの呼び出しに応じないと

自動的に敗訴になるため、

事情を考慮されずに

元金と利息、遅延損害金の支払命令が決定

してしまいます。

④銀行口座や給与の差し押さえ

裁判所からの

仮執行宣言付支払督促が届いても

対処しないままでいれば、

強制執行がおこなわれて

資産を差し押さえられるかもしれません。

強制執行とは、

債権者の申立てによって

債権者に代わって裁判所が

債務履行の請求権を強制的に実行する

ことです。

強制執行がなされれば、

お給料や預貯金などの資産が差し押さえ

となり、

通常の日常生活にストップがかかります。

【消滅時効の適用】

借りたお金の支払いが滞納したとして

何年も前の借金や支払が残っていると

今の時点で

一体いくら払わなきゃならないの???

と不安になる方も

なかにはいらっしゃるのではないでしょうか。

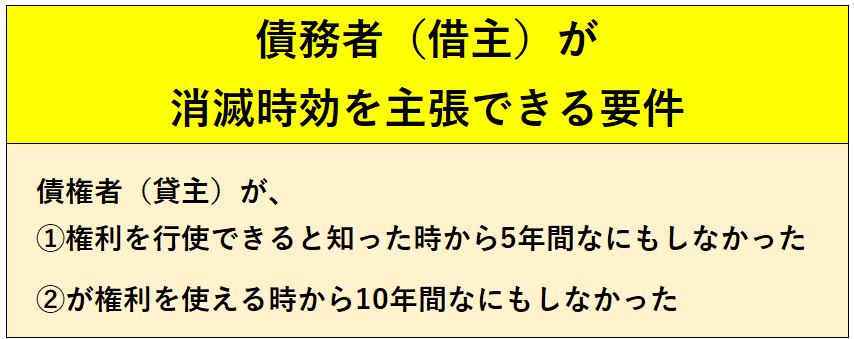

5年以上前の借金があり、

貸主や債権者からの催促がない場合、

消滅時効を主張して免除でき得る場合があります。

債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

2.債権又は所有権以外の財産権は、権利を行使することができる時から二十年間行使しないときは、時効によって消滅する。

3.前二項の規定は、始期付権利又は停止条件付権利の目的物を占有する第三者のために、その占有の開始の時から取得時効が進行することを妨げない。

ただし、権利者は、その時効を更新するため、いつでも占有者の承認を求めることができる。

(民法第166条)

※消滅時効については、

以前のコラムでもご紹介しています。

⇒こちら

消滅時効は、

一定期間に行使されなかった権利を消滅させる

というルールですが、

これによって、

次の条件のどちらかを満たせば、

主張ができます。

ただし、

次のようなはたらきかけや当事者のアクション行動があると

①の「なにもしなかった時」の条件が崩れます。

【遅延損害金ルールはリニューアル済み】

民法には、

遅延損害金についてのルールが

定められていますが、

2020年4月1日改正版施工後

新ルールとなりました。

新ルールの概要は次のとおりです。

①利率ルールの変更と廃止

民法や商法上、

遅延損害金は利率が定められていますが、

利率は債権者の意志によって、

次の2パターンに分かれます。

当事者間で利率を定める場合は約定利率

定めない場合は法定利息

が課されます。

※約定利率は、

法定利率よりも優先して適用されます。

金銭の給付を目的とする債務の不履行については、その損害賠償の額は、債務者が遅滞の責任を負った最初の時点における法定利率によって定める。

ただし、約定利率が法定利率を超えるときは、約定利率による。

(民法419条1項ただし書)

この2パターンのうち、

法定利率は、

民事法定利率:5%⇒3%に引き下げ

商事法定利率:6%⇒廃止

と改正されています。

法定利率は、年3パーセントとする。

(民法第404条第2項)

法定利率を前提とした遅延損害金は、

遅延損害金

= 元金残高 × 遅延損害金の利率(年利)

/年間日数×遅延日数

という計算式で決定されることになります。

※契約以降の年がうるう年の場合は、

年間日数が366日となります。

じつは、

改正前ルールで設定されていた利率は、

明治時代に制定されてからまったく見直されず、

現代の市中金利と乖離しているとの

多くの批判がありました。

今後将来も、

市中金利のさらなる変動見込みも十分あり得る

という見解から、

柔軟なビジネス対応ができるように、

見直された形です。

②金利ルールの変更

ルール①にともなって、

遅延損害金の金利ルールも

一律3%の固定制から

3年ごとに1%単位で見直す

とする変動制

とし、

3年ごとに日本銀行が公表する

短期貸付金利の過去5年間の平均が

1%以上変動すれば

1%刻みで変動する

というルールに、生まれ変わりました。

前項の規定にかかわらず、法定利率は、法務省令で定めるところにより、3年を一期とし、一期ごとに、次項の規定により変動するものとする。

(民法404条3項)

ちなみに、

遅延損害金のMAX利率は、

利息制限法という別の法律のもとに、

利息のMAX利率が1.46倍(=14.6%)まで

と決まっています。

※利息制限法については

こちらのコラムでご紹介しています。

※クレジットカード会社や

カードローン会社からの借入れといった

営業的金銭消費貸借状債務については

MAX利率が20%とされています。

【契約書上の規定ポイント】

遅延損害金は、

具体的な利率である約定利率を定める

か、

3%の法定利率を適用する

か、のどちらかによって決まります。

約定利率を採用した場合は、

その後のマーケット状況によって変動する

可能性が出てくるため、

業主やビジネス、事業者としての規模や

今後の見通しを考慮しながら

利率をどちらのパターンで設定するのかを

十分に検討して決める

ことが大切です。

一般的には、

法定利率である3%を採用する傾向にありますが、

ビジネスにおいて

ハイリスクハイリターンの傾向が強い場合は、

約定利率

または

利息制限法上のMAX利率である14.6%

を採用する

こともよいでしょう。

【遅延損害金が発生したら】

遅延損害金が発生するのは、

借主の支払いが滞納したときです。

借主にとっては、

少し遅れた、忘れていた、気が付かなかった

といった程度の感覚であったとしても、

法律上では厳密に損害金額が計算され、

支払義務が課されてしまいます。

遅延損害金が発生したときの対応方法は

次のふたつといえます。

①早急の返済、支払い

遅延損害金は

支払期限を過ぎると、日ごとに加算されます。

期限の経過と損害金に気付いた時点で、

1日でも早く入金することが賢明です。

債務の内容や、遅延日数によっては

金銭的ダメージと同時に

社会的信用もダメージを受ける

可能性があります。

貸主にコンタクトを取って交渉する

か、

自動的な再引き落としサービスが

利用できるのであれば活用する

などの対処をして、

事態の深刻化を食い止めましょう。

②債務対応手続きの検討

借入金完済の目途がたたず、

遅延損害金がかさむ場合は、

債務整理を検討したいところです。

借主の状況や希望から、

もし訴訟の可能性となれば、

訴訟の専門家である弁護士に相談する

ことで、

貸主への相談、交渉

自己破産

民事再生

任意整理

などの選択肢を

アドバイスしてもらえ、

借主が不利にならないように

交渉や借金の整理のサポート

を受けることができるでしょう。

【契約の合意事項は明確に】

金銭の貸し借りにおいては、

基本的に契約を取り交わしますが、

契約ルールとして

利息や支払期限にならぶ合意事項

となるのが、遅延損害金です。

契約書には、

義務として発生する返済総額はいくらか

利率の設定はどうなっているのか

遅延損害金はいつどんなときに発生するか

が明確に定められ、

当事者のスムーズな合意にいたること

が大切です。

WINDS行政書士事務所は、

さまざまな契約におけるリーガルチェックや

契約書の作成など、

当事者の皆さまの契約書をサポートいたします。

お金の貸し借りにおける注意事項も

さまざまな法律の観点から

くわしくご案内いたしますので、

お気軽にご相談ください。