【一時支援金】8つの特例

2021.03.17[事業支援]

【今週末スタート!特例申請】

こんにちは。西新宿の行政書士、田中良秋です。

緊急事態宣言にともない、

中小事業者への影響緩和のために設けられた新給付金、

「一時支援金」。

3月8日からの申請受付スタート以来、

当事務所にも事前確認のご相談や様々なお問い合わせをいただいております。

※一時支援金の概要ルールや事前確認については、

以前のコラムでご紹介しております。

⇒【新給付金】一時支援金

⇒【一時支援金】登録確認機関の事前確認

⇒【一時支援金】よくある質問

通常の申請受付から遅れて、

3月19日からスタート予定となっているのが、

特例者による申請

です。

特例の種類は全部で8つ

用意されています。

特例を満たしそうな事業者の皆さまは、

このコラムで、要件にマッチしているか、

今一度ご確認のうえ、

申請の参考にしていただけるとうれしいです。

※事業復活支援金の特例については、

こちらのコラムをご参考ください。

【特例申請の内容】

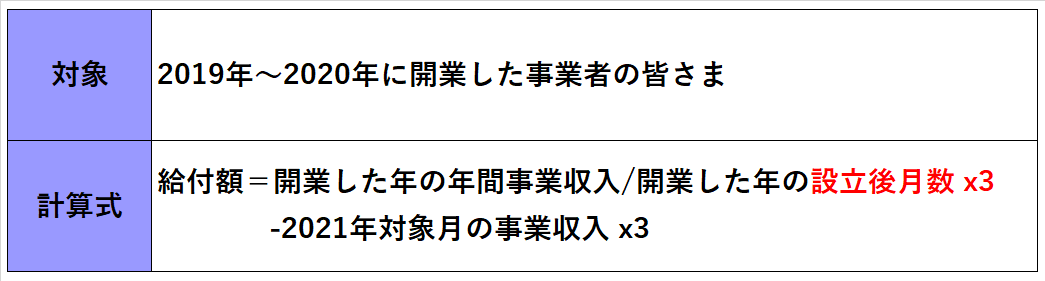

1⃣新規開業特例

開業間もない事業者の皆さまが対象となります。

開業日の属する月も、営業日数にかかわらず

1か月とカウントします。

(3月1日でも、3月31日でも同じ1か月)

例:2020年12月開業したカフェ個人事業主

開業月の売上:20万円・・・①

2021年1月売上:4万円・・・②

① / 1か月 x 3 = 60万円・・・③

② x 3 =12万円・・・④

③ - ④ =48万円

個人事業主給付上限30万円を超えるため

給付金額は30万円

※2021年以降の開業者は、特例対象外です。

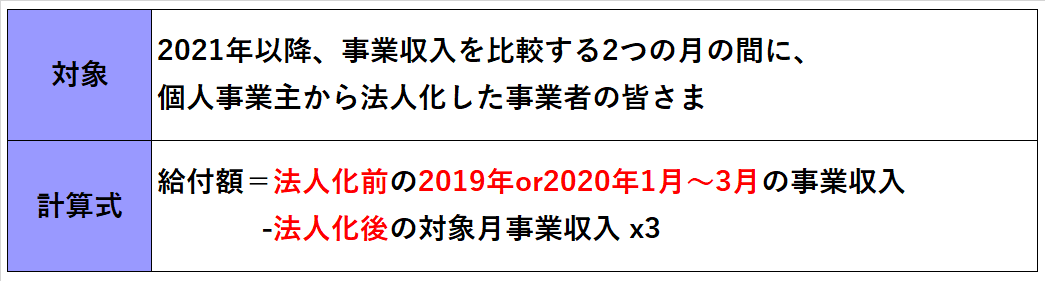

2⃣法人成り特例

緊急事態宣言前に、

個人事業主から株式会社などの法人を果たした

事業者の皆さまが対象となります。

給付額は、

法人設立年月日が2021年2月1日までの場合、

MAX60万円

2021年2月2日以降の場合は、

MAX30万円

となります。

例:2020年12月株式会社化した焼肉店個人事業主

2020年1月~3月売上:100万円・・・①

2021年1月売上:15万円・・・②

② x 3=45万円・・・③

① - ③=55万円

法人給付上限60万円を超えないため

給付金額は55万円

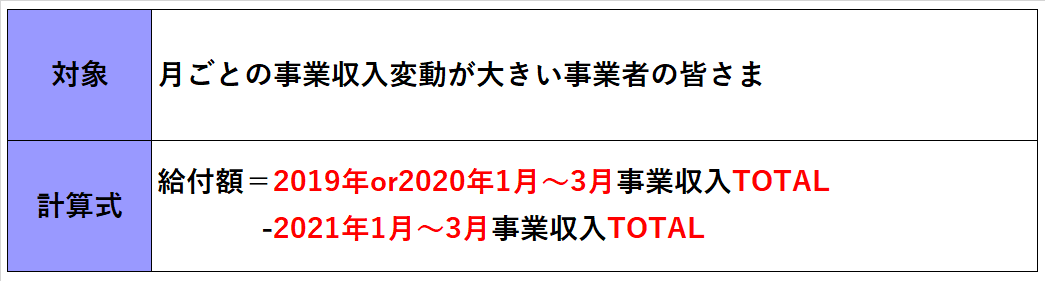

3⃣季節性収入特例

夏と冬で売り上げが違うなど、

月々の売り上げ変動が激しい事業者の皆さま

が対象となります。

季節性の変動具合いが幅広く認められる特例です。

例:呉服店個人事業主

2020年1月売上:5万円・・・①

2020年2月売上:5万円・・・②

2020年3月売上:80万円・・・③

2021年売上:30万円・・・④

① + ② + ③ - ④=60万円

個人事業主給付上限30万円を超えるため

給付金額は30万円

※1月~3月の事業収入が

年間事業収入の50%以上でなくてもOKです。

※確定申告を白色申告でした場合、

給付額計算式の分子は、

「2019年or2020年の年間事業収入x4」

となります。

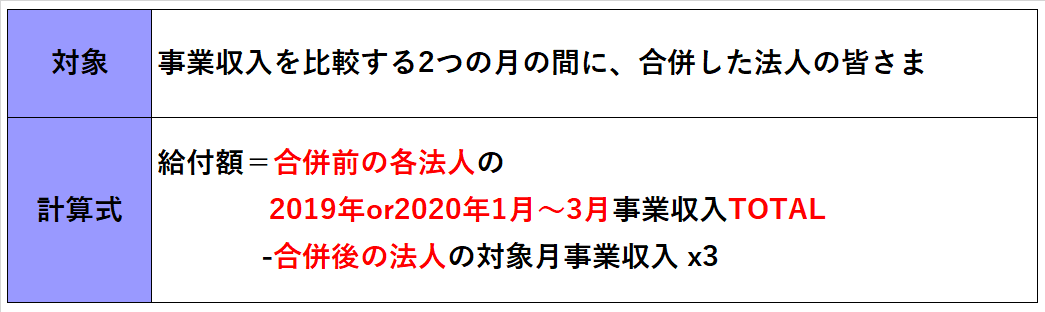

4⃣合併特例

吸収合併や新設合併などをおこなった

事業者の皆さまが対象となります。

例:2021年1月1日合併したA社とB社

A社2020年売上:100万円・・・①

B社2020年売上:80万円・・・②

合併後2021年1月売上:20万円・・・③

① + ②=180万円・・・④

③ x 3=60万円・・・⑤

④ - ⑤=120万円

法人給付上限60万円を超えるため

給付金額は60万円

5⃣事業承継特例

「事業承継を受けた」個人事業主の皆さまが

対象となります。

例:2020年12月M&Aで事業承継を受けた

引っ越しサービス業の個人事業主

2020年1月~3月売上:50万円・・・①

2021年1月売上:10万円・・・②

② x 3=30万円・・・③

① - ③=20万円

個人事業主給付上限30万円を超えないため

給付金額は20万円

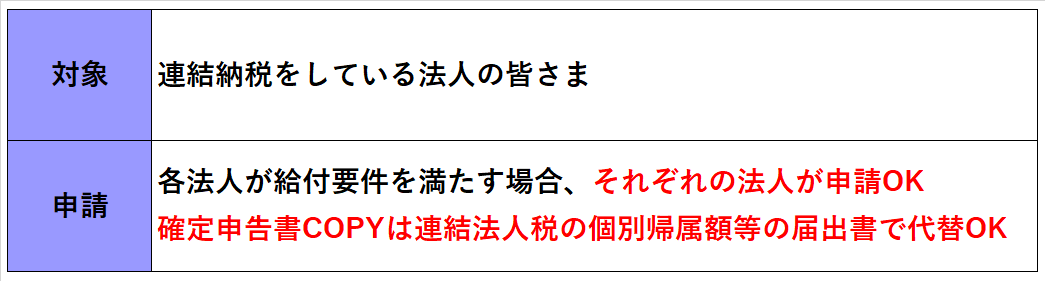

6⃣連結納税特例

連結納税した法人の皆さまが

対象となります。

各法人が給付のチャンスがあり、

確定申告書類も、

企業グループごとの内訳を証明できればOKです。

例:親会社A社と子会社B社

A社2020年1月~3月売上:120万円・・・①

B社2020年1月~3月売上:50万円・・・②

A社B社2021年1月売上:0円・・・③

① - ③=120万円

法人給付上限60万円を超えるため

A社の給付金額は60万円

① - ③=50万円

法人給付上限60万円を超えないため

B社の給付金額は50万円

7⃣特定の法人特例

NPO法人や公益法人の皆さまが対象となります。

例:公益法人C社(確定申告義務なし)

⇒事業年度終了時に税務署に提出済みの

損益計算書と収支計算書を

申請時に提出OK

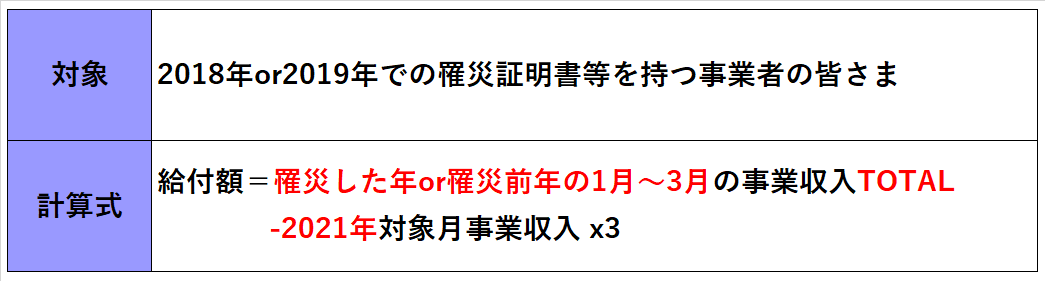

8⃣罹災特例

罹災された事業者の皆さまが対象となります。

例:2019年1月~3月

震災被害に遭った婦人靴株式会社

(罹災証明書あり)

2018年1月~3月売上=100万円・・・①

2021年1月売上=10万円・・・②

② x 3=30万円・・・③

① - ③=70万円

法人給付上限60万円を超えるため

給付金額は60万円

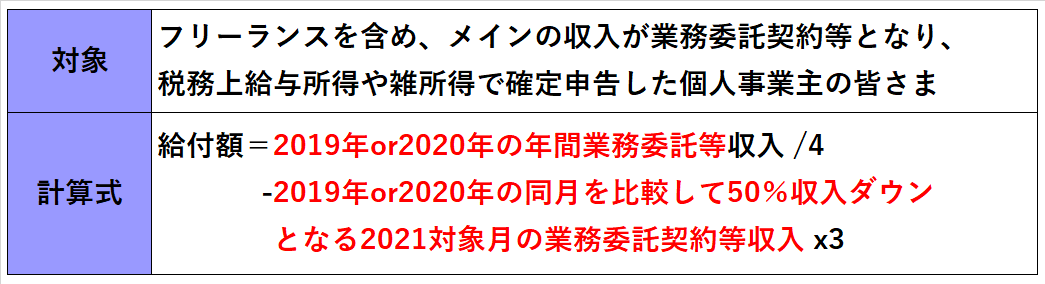

★その他(参考)

給与所得者や雑所得を持つ個人事業主

の皆さまも、給付対象となっています。

こちらは通常申請と同じく、

3月8日から申請OKです。

【申請準備はお早めに】

一時支援金は、

通常要件、特例要件ともに、

申請期限は5月31日

となっています。

また、

事前確認の最終受付は6月11日

となっています。

※書類延長の申請をされた方の申請期限は

6月15日となっています。

※GW期間中も、事前確認対応を承っております。

⇒こちら

要件を満たす事業者の皆さまは、

登録確認機関による事前確認を無事済ませ、

スムーズな申請を経て、

無事に給付金を受けられることを

心より願っております。

WINDS行政書士事務所は、

登録確認機関として、事前確認の対応をはじめ、

一時支援金に関するご相談もお承りしております。

この機会に是非専門家をご活用いただき、

給付金の申請に役立ててください。